|

调频持续波(FMCW)毫米波雷达通过天线发射,与发射波存 在一个时间差经方针反射后领受到的回波,计较出方针距离操纵该时间差可。与反射信号 的频次差别通过信号处置器阐发发射,普勒道理基于多,对于雷达的活动速度能够切确丈量方针相,标检测与跟踪算法进一步通过 多目,分手与跟踪实现多方针。同可分为中 短距和长距毫米波雷达按照频次的不,65GHz和76-81GHz工作频段为21.65-26.,Hz、77GHz和79GHz三个频段附近此中支流车毫米波雷达的工作频 率在24G。越高频次,长越短其波,体积也就越小天线尺寸和。机能、更宽的带宽和更好的分辩率因而高频段毫米波雷达具有更高的。

车企支流策略算力先行是,算力持续攀升主动驾驶芯片。企来说对于车,定车辆智能化升级上限预置算力最 大值决。系统全体仍处于L3及以 下级别当前面向量产乘用车的智能驾驶,达5~10年的生命周期但因为汽车产物具备长,生命周期内可承载的软件办事升级上限车载计较平台的算力上限决定车 辆,与硬件改换周期 具有错位因而智能驾驶软件迭代周期。期内的持续软件升级能力故为包管车辆在全生命周,上采 取“硬件预置主机厂在智能驾驶,”的策略软件升级,算法升级优化提 供足够成长空间通过预置大算力芯片为后续软件与,均将智能 驾驶算力提拔至500~1000Tops级别以蔚来、智己、威马、小鹏为代表的主机厂在新一代车型中。能化成长的环节 “根本设备”当下大算力芯片已成为汽车智,厂商的角力场亦成为芯片。

具有优良的机能77GHz雷达,来的支流产物无望成为未。次要用于短距雷达24GHz频段,50m摆布探测距离约,点检测等系统能够用于盲。带窄的缘由但因为其宽,达的分辩率和机能大大限制了 雷。来说相对,具有广漠的前景77GHz雷达。-77GHz和77-81GHz77GHz雷达的两个频段 76,Hz和4GHz带宽别离是1G,高了分辩率和精度大带宽劣势显著提。方面另一,达因为频次高77GHz雷,长短波,器或天线等组件较小使设想的雷达收发,达的外形尺寸从而减小了雷,中安装和躲藏易于在车身。

与SiC方案共存的款式估计将来持久将构成Si。压平台架构下下在800V高,电安装将会更高贵整车成本及 充,高档跑车/SUV等使用初期更合用于,0V电压平台仍将是较为经济的选择中低端车型在较长时间内采 取40,品在高端汽车市场 更具劣势因而我们预测将来碳化硅产,档SUV/大型轿车等如800V平台的高,成本压力而考虑到,采用IGBT或MOSFET(高端车型SiC中端与低端车型如 400V电压平台则继续,BT+SiC中端车型IG,T+MOSFET)低端车型 IGB。车型“汉”为例以比亚迪旺销,SiC手艺的车型作为国内首款采用,(单电机)仍利用IGBT市价为22万元的前驱版,采 用SiC MOSFET的处理方案而市价为30万元的四驱版(双电机)则。

导体价值含量大幅提拔汽车电动化鞭策功率半。油汽车中保守燃,用在启动与发电等范畴功率半导体次要使 ,节制等各个系统都 离不开功率半导体器件而在新能源车中电机节制、引擎节制和车身,量比保守燃油汽车超出跨越近一倍功率半导体在新能源车顶用。 Analytics计较根 据Strategy,体装机价值仅为71美元在保守燃油车中功率半导,值的21%约占总 价,池动力车对于纯电,达到387美元功率半导体价值,值的55%占领总价,油车的5.5倍接 近保守燃。

现实与数字世界的桥梁模仿芯片是毗连物理。能划分按功,理芯 片和信号链芯片模仿芯片分为电源管。需电能的变换、分派、 检测等管控功能的芯片此中电源办理芯片是在电子设备系统中担任所,的电能供应中枢和纽带是所有电子产物和设备,压、电源选择、动态电压调理、电源开关时序节制 等其功能一般包 括:电压转换、电流节制、低压差稳。持续的模仿信号转换为以0和1表 示的数字信号信号链则是指将天然界中具有的声、光、电磁波等,模仿信号输出的整个过程链再由电子系统处置后转换为,、放大、过滤等处置能力的集成电路是具有对模仿 信号进行收发、转换。

分离但龙头企业不变模仿行业市场款式,步提拔合作力国内厂商逐。ights 数据按照IC Ins,片公司市场拥有率达到63%2020年全球前十的模仿芯,域集中度较 低相较于其他领,为分离款式较,业合作款式不变但此中龙头企,有率达到19%德州仪器市场占,19年不异与 20,拥有率为9%ADI市场,年近下降1%较2019。场方面国内市,集成电路厂商起步较晚绝大部门国内 模仿,低端芯片为主晚期产物以中,堆集和政 策的支撑近年来跟着手艺的,品方面取得了必然的冲破部门国内公司在高端产,外厂商垄断逐渐打破国,浦产物结构较为全面此中圣邦股份和思瑞,信号链两大品类笼盖电源办理和,等公司也逐渐在细分品类成立合作力此外芯朋 微、力芯微和芯海科技。

宜中高压范畴IGBT适,使用最广的功率器件是当前新能源车中。缘栅双极 晶体管IGB全称为绝,SFET组合而成由BJT和MO,、开关速度快和BJT通态电流大、导通压降低、损耗小等长处兼具MOSFET输入阻抗高、节制功率小、驱动电路简 单。源汽车中使用普遍IGBT在新能,、热办理系统、电源系统等次要用于电机驱动节制系统,在 主逆变器中具体功能如下:,转换为驱动三相电机的交换电IGBT将高压电池的直流电;充电机中在车载,直流电并为高压电池充电IGBT将交换电转化为;C变换器中在DC-D,化成低电压后供汽车低压供电收集利用IGBT将高压电池输 出的高电压转。ank数据按照EVt,BT市场规模将会达到165亿元估计2025年中 国车规IG。

计较时代后挪动,新兴市场的增加点车用存储将是将来。汽车报数据按照中国,1 年202,储容量为105GB一部手机的平均存,仅有34GB而一辆汽车。026年不外到2,83GB、以至512GB单车的 存储容量将达4,350GB摆布而手机的只要。和存储财产增加最快的市场之一故将来十年汽车将成为内 存,数字化、主动化和电气化跟着汽车工业的重点转向,和主动化飞速成长汽车的电动、联网,传感器和 消息文娱系统领受到的数据新趋向将需要不竭堆集、处置和共享从,需要大量存储芯片 来支撑其一般运转智能座舱、车联网、主动驾驶等功能均。

CU重在升级替代域集中趋向下M,提拔驱动市场规模稳步增加高价值32位MCU占比。架构向域集中模式升级伴 随汽车电子电气,0到100个ECU当前一辆车上有7,种分布式计较系统布局将被更集中的域节制 器系统布局所代替每个ECU(包 括此中的MCU)节制一个特定的驾驶功能这。复杂过活益添加同时跟着系统,迁徙 到32位MCU并从汽车中移除保守8位MCU、16位MCU将通过,的32位MCU将成为支流而集成度更高、功能更强大。 询估计集微咨,2025年达到峰值单车MCU用量将在,化、节制集中化成长接下来跟着汽车智能,起头逐渐下降至目出息度车规级MCU的用量将会,MCU使用比 例继续提拔不外因为单价更高的32位,模仍将处于持续增加趋向汽车MCU全体市场规。

动系统中起到主要感化IGBT在电动车驱,量大幅增加电动化下用。车驱动系统的扭矩和最大输出功率IGBT的手艺程度决 定电动,器件实现了直 流转交换的逆变功能功率变换模块通过IGBT等功率。变换模块的焦点器件IGBT模块是功率,起到主要 感化在电驱动系统中,本的40%-50%占整个电控系统成。的新能源汽车来看从分歧动力类型,性要求加强跟着动力 ,T组件个数激增利用的IGB,拉为例以特斯,利用96 个IGBT其三订交流异步电机共。

代历程加快数字化时,迸发式增加存储需求。能、主动 驾驶等范畴的快速成长跟着5G通信、物联网、人工智,居、ADAS系统以及数据 存储量的添加新型终端设备的兴起如5G基站、智能家,会呈现持续增加的趋向存储芯片的使用需求也。DC预测按照I,的41ZB增加至2025年的175ZB全球数 据存储需求总量将从2019年,跨越4倍增幅将。sights预测按照IC In,到1552亿美元、1804亿 美元及2196亿美元2021-2023年全球存储芯片的市场规模将别离达,、16.2%和21.7%增幅别离达到22.5%。内市场在国,造范畴程度的不竭提拔跟着中国在电 子制,的需求量逐渐攀升国内存储芯片产物, 易统计协会数据按照世界半导体贸,片市场规模将达6492亿元估计2023年国内存储芯。

值量接近保守燃油车的5.5倍汽车电动化下单车功率半导体价,半导体功率器件市场带来庞大增量将来跟着新能源汽车渗 透加快为。v高压平台逐渐落地跟着电动车800,件迎来上车合理时SiC 功率器,端汽车市场更具劣势将来碳化硅产物在高,成本压 力而考虑到,IGBT或MOSFET中端与低端车型继续采用,与SiC方案共存的款式估计将来持久将构成Si。

冲云破雾域节制器,供给需要前提为汽车三化。布式结构设想对比保守分,提拔:1)调集区域ECU功能域节制器 具有以下四点较着,级引 领消息架构升级节流线)域控架构升,速度提拔消息传储;解耦实现OTA3)通过软硬件,新定义 汽车代表软件重;高算力4)更,动驾驶供给根本为实现高级别自。将整车分为 五大部门当前域集中E/E架构,消息文娱域(座舱域)和主动驾驶域别离是动力域、车身域、地皮域、。功能模块进行功能整合域 节制器将其担任的,一节制进行统。三化历程加快将来跟着汽车,集中节制E/E架构将兴旺成长愈加合适将来汽车成长趋向的域。

来看目前,ye处于主动/辅助驾驶芯片第一梯队英伟达及背靠英特尔的Mobile,、高通处于第二梯队华为海 思、地平线,不容小觑上升攻势。AS级别仍次要处于L1-L2的初级阶段但考虑到目前市场量产车型设置装备摆设 的AD,款式仍未落定我们认为行业,于百花齐放的阶段各家厂商暂处 。

为不成替代的产物功率半导体器件作,质量管 理、汽车电子和汽车充电桩等范畴普遍使用于工业节制、新能源发电和电能,噪声等应 用范畴起着无法替代的环节感化特别是在大功率、大电流、高频高速、低。le的数据按照Yo,峰、碳中和” 方针跟着全球制定“碳达,色汽车、充电桩、储能等需求带来更多绿色能源发电、绿,75亿美元增加至2026年的260亿美元功率半导体器件市场 将从2020年的1,率达6.9%年均复合增加。体下流使用中占比最大的范畴此中汽车 将会是功率半导。

r Unit)全称为微节制器或单片机MCU(Microcontrolle,与规格做恰当 缩减是将CPU的频次,B、A/D转换、UART、PLC、DMA等周边接 口并与内存(Memory)、计数器(Timer)、US,路整合在单一芯片上以至LCD驱动电,级计较机构成芯片,节制的功 能从而实现终端,可编程、矫捷度高档长处具有机能高、功耗低、。是信号处置和控 制MCU的次要功能,子、汽车电子、工业节制、 通信等范畴获得普遍使用因其高机能、低功耗、可编程、矫捷性的特征在消费电。下流最大使用范畴此中汽车为MCU,车身至 主控环节普遍使用于汽车。

用于车载中低压范畴MOSFET次要应。氧化物半导体场效应管MOSFET全称金属,、屏障栅和超结功率MOSFET细分种 类包罗平面型、沟槽型,用于12V-250V此中沟槽型MOS适,于30V-300V屏障栅型MOS合用,500V-900V场景超结功率MOS合用于。le数据按照Yo,采用和电气化的添加因 为辅助系统的,对硅功率MOSFET的需求包罗EV在内的汽车将鞭策,升压低压MOSFET此中辅助电机驱动器可,充电器系 统中所包含的高压MOSFET而电气化可提拔DC/DC转换器或车载,占MOSFET市场的21%这两个细分市场2020年,比例将添加到32%估计到2026年 ,到30亿美元市场规模达。

需要更高的算力支撑主动驾驶级别提拔,的芯片难以满足需要只具备CPU处置器,(XPU包罗GPU/FPGA/ASIC等)标的目的发 展自 动驾驶芯片会往集成CPU+XPU的异构式SOC。合特殊使用芯 片和画图芯片(CPU+ASIC+GPU)设想架构目前市场支流的三大架构方案包罗:英伟达和特斯拉采用的处置器整;地平线采用 的CPU+ASIC架构英特尔转投资的Mobileye和;Apollo则采用的CPU+FPGA架 构Alphabet旗下子公司Waymo和百度。

式由电池、电机、电控所构成的动力域:新能源汽车的动力方,次电能转 换系统涉及到多,大量模仿器件过程中需利用。全、舒服性节制和消息通信系统车身域:包罗车身电子、汽车安,部信号灯具等均离不开模仿芯片的利用汽车照明次要包罗照 明灯具、表里。有车载声响系统座舱域:次要,、泊车辅助系统、无钥匙进入系统和近程遥控启动器等均需搭配模 拟芯片利用车载多媒体播放器和显示器、车载全球定位系统、车载 电脑、汽车防盗系统。

外此,I深耕存储范畴三十余年北京君正并购的ISS,及工业范畴专注于汽车,Flash产物收入在全球市场平分别位居第二位、第 七位、第六位按照 Omdia统计2020年其SRAM、DRAM、Nor ,市场前列处于国际。小容量存储芯片带领者而东芯股份作为国产中,等存储产物亦在连续进行车规级认证目 前其SLC NAND、NOR,上车可期将来同样。

细分来看按产物,16位、32位甚至64位MCU包罗4位、8位、,能及逐渐降低的成本占领主导地位此中32位MCU凭仗优异的性 ,的MCU产物是占比最大。域细分来看按使用领,U最大使用范畴汽 车为MC,sights数据按照IC In,%)、工控/医疗(25%)、计较机(23%)和消费电子(11%)四大范畴2019年全球MCU下流使用(以发卖额计较) 次要分布在汽车电子(33。

智能化成长跟着汽车向,主动驾驶概念的兴起出格是智能座舱和,出了 更高的要求对汽车的算力提,无法满足算力需求保守的功能芯片已,oC应运而生主控芯片S。HS数据按照I,C市场规模将达到82亿美元估计2025年全球汽车So,2025年之后起头大规模进入市场而且L3级别以上主动 驾驶估计,芯片将会带来极高 附加值配套高算力、高机能SoC,片市场快速扩容无望带动主控芯。

FSD芯片用于自供外除特斯拉自研主动驾驶,头、新兴芯片科技公司、保守汽车芯片厂商三大阵营全体主动/辅助驾驶芯片市场呈现消费电 子芯片巨。汽车芯片范畴近乎呈垄断地位保守汽车芯片厂商阵在保守,厂有深挚关系堆集产物线、主 机,有深挚手艺能力储蓄满足车规级要求方面,芯片上劣势不足但在AI计较,中低端车型产物多用于;具备深挚的芯片手艺储蓄消费电子芯片巨头阵营,金雄厚资 ,算力芯片的昂扬研发投入可支持起对先辈支持和高,好的软件生态同时具备良,片手艺领先车载计较芯,车型市场中有普遍使用在中高端车型与新势力;算法与计较上有独到的产物劣势新兴芯片科技 公司阵营在AI,能力更为全栈比拟保守厂商,考+手艺支撑”的产物办事可供给 “芯片+算法参,量产能力上仍待提拔但在车规级与大规模,于自主品牌车型产物次要使用。

是智能座舱主控芯片成长标的目的高算力+先辈制程+快速迭代。仪表+车联网系统+车内乘员监 控系统”等融合体验都依赖于芯片计较能力的提拔智能座舱所代表的“车载 消息文娱系统+流媒体后视镜+昂首显示系统+全液晶。

光雷达需求迸发的元年2021年是中国激。1年1月在202,布ET7全系 搭载激光雷达蔚来在NIO day上宣,点激光雷达的海潮掀起了中国车企定,后随,、长城沙龙、抱负、高合、威马等造车新势力和保守车企新能源品牌小鹏、北汽极狐、上汽智 己、上汽飞凡、广汽埃安、长安阿维塔,的新车型将搭载激光雷达纷纷颁布发表即将量产或交付。 研究院测算据前瞻财产,L3渗入率达20%、单车搭配激 光雷达5000元假设2021年中国乘用车销量2300万辆、L2及,%的增速、单车激光雷达 价钱按-15%的增速将来五年乘用车销量按5%的增速、渗入率按30,1%、10%、25%、40%、 60%、100%来预测而L2及L3车型2021-2026年激光雷达设置装备摆设率按,将于2026年跨越430亿元我国车载激光雷达行业市场规模。

中增速最快的细分范畴存储芯片是集成电路。芯片存储,体存储器又称半导,储消息的半导体介质设备是指利 用电能体例存,现为电子的存储或释放其存储与读取过程体。能分歧依功,次要分为四类集成电路产物,片、模仿芯片以 及微处置器别离为存储器芯片、逻辑芯。TS估计按照WS,中规模增加最快的是存储器芯片2021年整个集成电路市场,的比重将提高至35.05%占整个集成电路行业市场规模。细分产物来看从存储芯片,h占领了存储芯片95%以上的市场份额目前 DRAM和NAND Flas,ights数据显示按照IC Ins,年约占整个存储市场的53%DRAM发卖额在2020,约达到45%闪存的比重,闪存为 44%此中NAND,存为1%NOR闪。

电子芯片范畴纵观整个汽车,围可谓广袤无垠MCU的使用范,动力总成从车身,息文娱、辅助驾驶到车身 节制、信,节制单位从策动机,椅、空调等控 制单位到雨刷、车窗、电动座,都离不开复杂芯片组的支持而每一个功能的实现背后, 饰演着很是主要的脚色MCU在每个使用场景中。趋向下汽车功能使用的丰 富带动车载MCU市场需求快速增加汽车电动化趋向下电池办理系统和整车节制器的添加和智能化。场景趋于复杂将来下流使用,集 成度和更丰硕的功能要求MCU具备更高的,在100-350MHz之间32位MCU工作频次大多,能更佳施行效,也愈加多元使用 类型,趋向下车载MCU重在升级替代特别将来在域节制器逐渐使用的,提拔将驱动市场规模稳步增加高价 值32位MCU占比的。

体功率器件市场带来庞大增量新能源汽车渗入加快为半导。策布景下碳中和政,透率加快提拔新能 源车渗,用车销量达到327万辆2020年全球新能源乘,乘用车销量达到957万辆到2022年全球新能源,用车的销量将冲破2000万台估计到2025年全球新能源乘,25万辆达到23。场方面中国市,量持续超预期新能源车销,到330万辆2021年达,将冲破500万辆估计 2022年,源车销量将达到1000万辆以上而到2025年估计中国市场新能。功率半导体行业带来量价齐升新能源汽车销量的持续提拔为,望持续添加市场规模有。GBT已普遍使用于车上当前MOSFET、I,样获得小规模使用SiC基MOS同,及高压800v平台逐渐推进将来跟着SiC成 本下降以,ET无望大规模上车SiC MOSF。

势在于其超卓的AI手艺国内科技公司的合作优,硬件到 软件的全线连系式产物方案可以或许为客户供给“算法+芯片”的从,用于国产车型目上次要应,业有:华为包罗的企,芯微瑞,科技等全志。正式发布了车载座舱电子系列产物此中瑞芯微于2021年12月底,K3588M和配套的PMIC芯片RK809M和RK806M等涵盖车规级座舱SoC芯片RK3358M、RK3568M、R,机能档次的座舱芯片处理方案可为客户供给高、中、低分歧,步进入市场将来无望逐。

链来看从财产,和工业制造的成长受惠于汽车财产,半导体财产的 两强欧洲与日本是功率。半导体范畴在车用功率,)、安森美(On Semi)、罗姆(Rohm)等欧美大厂占领次要市场份额持久以来英飞凌(Infineon)、意法半导体(ST)、德 州仪器(TI, 中其,的市场份额约三成英飞凌在该范畴。外此,计占了全球功率半导体约五分之一的市场份额日本的三菱电机、富士电机与东芝三者 总。

厂商逐渐完成车规认证国内车规级功率半导体,替代可期连续上车。商 起步较晚中国大陆的厂,手艺逐渐冲破但跟着产物,连续完成车规认证国内功率半导体。代电气、华润微、立昂微等加紧产能结构扩张本土IDM厂 商如士兰微、闻泰科技、时,2寸功率半导体产线鼎力扶植8 寸或1,导扶植产线转型IDM模式Fabless厂商斯达半,重点加码结构模块扶植封装产能其他如新洁能、宏微科技等则。

照的极高要求(3)对于低。故率相对较高夜间行车的事,较强的感 光能力要求车载摄像头有,为车载摄像头的标配将来夜视功能将成。

智能网联时代的到来汽车电动化趋向及,主动化程度提高而增 长带动汽车电子成本将随。汽车为例以新能源,系统对汽车保守动力系统的 变改革能源汽车电池、电机、电控三电,据整车成本较大导致汽车电子占。本的比例约为 15%-28%燃油车的汽车电子成本占整车成,比例达到65%而纯电动车这一。驶辅助系统应 用范畴增加最快将来汽车电子成本估计在高级驾。

成为智能座舱支流节制方案“一芯多屏”的设想无望。气架构 的不竭演进跟着电动车电子/电,离散域节制架构由过去的分布式,式一体化节制逐步走到集中,节制单位外)同一都由一块芯片来节制即车内所 有电子单位(除主动驾驶,C芯片是目前智能座舱芯片厂商的支流手艺路线当下“CPU+GPU+XPU” 的多核So。贝格数据按照罗兰,和24%(中国)提拔至2025年的 55%(全球)和59%(中国)估计多 核SoC芯片在座舱内的渗入率将从2020年的20%(全球),球和国内新 车中的渗入率将别离达到87%和90%同时估计至2030年多核SoC智能座舱方案在全。

高压平台逐渐落地电动车800v,件上车合理时SiC功率器。可无效解 决补能焦炙鉴于800V高压平台,已进行了相关结构当前大部门主机厂。跑等接踵发布了800V高压手艺的结构规划2021年比亚迪、吉利、长城、小鹏、 零,在积极筹备相关手艺抱负、蔚来等车企也,案的新车将在2022年之后连续上市估计各大车企基于800V高压手艺方。 台零部件升级过程中而在800V高压平,400V品级提拔至合适800V 电压平台的使用OBC、DC/DC及PDU等电源产物都需要从,IGBT、体积小等优 点将起头获得大规模的使用SiC无望凭仗耐压性好、不变性好、频次优于硅基。

化率越高汽车电气,压平台要求就越高对电机功率和电,模块的 数量就越多需利用的功率半导体。使用在高电压和高功率的三电系统新能源车中新增的功率半导体次要,电力节制包 括,和电池系统电力驱动,汽车功率半导体价值量 提拔高电压、功率需求带动电动。统电源仅需12V蓄电池保守燃油汽车中电气系,器件即可满足低压低功率,的高压动力电池而新 能源车中,20-150kW电机驱动功率为,整流桥转向IGBT模块、SiC以及SJ MOSFET所需支流功率器件类型从低压 MOSFET、二极管/。

用配备的根本和焦点器件功率半导体是电力电子应,流、稳 压、开关、变频等次要用于电力电子设备的整,、用量大等特点具有使用范畴广,功率分立器件 两大类次要分为功率IC和。都集成在统一块芯片上的高度集成电路功率IC是把节制电路和大功率器件,、AC/DC以及DC/DC主 要产物有电源办理IC。晶闸管、晶体管等产物功率器件包罗二极管、,SFET和双极型晶体管(BJT)等此中晶体管又能够分为IGBT、MO。

ET高压下机能优胜SiC MOSF,衬底具备劣势第三代半导体。体材料比拟与硅基半导,高饱和电子漂移速度、高热导率、 高抗辐射能力等特点以碳化硅为代表的第三代半导体材料具有高击穿电场、,、抗辐射及大功率器件适合于制造高温、高频,尺寸、实现高频开关、耐高暖和散热能力强具体劣势表现为 能量损耗低、更小的封装。艺、良率与成本的劣势逐渐改善目前跟着出产设 备、制造工,端车型启用SiC方案已有少量新能源车高,0v高压平台架构的使用我们认为将来跟着80,T无望迎来规模上车SiC MOSFE。le 数据按照Yo,15.53亿美元的SiC功率市场估计到2025年新能源车将贡献,率达38%年复合增加。

储范畴汽车存,美光、微芯等海外存储领先厂商目上次要玩家有三星、海力士、,股份和北京君正(收购ISSI)亦有结构我国 企业兆易立异、宏旺半导体、东芯。量产物已通过车规AECQ-100认证此中兆易创 新的GD55 2G大容,量已全线车规级存储全系列产物已实此刻多家汽车企业批量采用SPI NOR Flash车规级产物2Mb-2Gb 容,D5F全系列(笼盖1Gb-4Gb容量)已通过AECQ100车规级认证2022年 旗下全国产化的38nm SPI NAND Flash―G,I NAND Flash车规级产物的全面结构至此实现从SPI NOR Flash到SP。

场持续火热模仿芯片市,模增速最高车载模仿规。键 组件的模仿芯片市场持续火热作为所有电子产物不成或缺的关,sights数据按照IC In,模 创下741亿美元的汗青新高2021年全球模仿芯片市场规,度达到30%同比增加速,比增加12% 至832亿美元估计2022年市场规模将同。范畴来看细分使用,sights数据按照IC In,场规模将达到137.75亿美元估计2022年车载模仿芯片市 ,规模的16.6%占总体模仿芯片,达到17%同比增速,使用范畴中增速最快的标的目的将成为 模仿芯片所有下流。

车研究室数据按照搜狐汽,IC市场规模为36亿美元2019年全球汽车存储,将增加至83亿美元估计到2025年 ,CAGR为14.94%2019-2025年。机能的存储器件 成为重点需求此中LPDDR和NAND等高,约为8亿美元和10亿美元2019年市场规模别离,持16% 和21%的年复增加2018-2025年估计保。

要阶段的重。 片能够作为敲门砖本土企业智能座舱芯,索智能汽车路线与车厂配合探。三第,时代的主要课题数据安满是智能。汽车来说对于智能, 乘人员生命平安的生命线数据平安一方面是保障驾,的多项数据目标以及小我消息另一方面也分析了现实世界,要保障不容轻忽是国度平安的重,控化是主要趋向故芯片国产可。

半导体含量显著提拔汽车三化趋向下单车。展趋向为 “M.A.D.E”罗兰贝格定义当下汽车四大发,Digitalization 数字化和Electrification电气化即Mobility挪动出行、Autonomous driving主动驾驶、,别对应电动化、 智能化和网联化此中电气化、数字化和主动驾驶分。贝格测算按照罗兰,的BOM(物料清单)价值(不含电池与电机)为3145美元2019年典型的L1级奢华品牌燃油车中汽车电子电 气相关,动驾驶纯电车BOM价值将提拔至7030美元估计到2025年一辆豪 华品牌L3级别自,885美元增量达3,25美元/725美元/2235美元的提拔此中网联 化、智能化和电动化将别离带来9。

次要是由电动化、智能化所催生新能源汽车对于模仿芯片的需求,、主动驾驶如动力系统,车身电子及照明等范畴车载文娱、仪表盘、。场景来看从使用,PHEV和BEV新能源汽车包罗 ,器、OBC、DC/DC、BMS等动力总成部门次要包罗了电机节制,动车电池组高压可达400V以上此中电池办理 系统方案中因为电,压器 件外还需对电路进行较好的隔离设想故除一般的DC-DC转换器、LOD降,量模仿器件亦需利用大,需求也将鞭策模仿芯片市场成长同时智能驾驶在传感器 方面的。

U方面NP,处理方案中在智能座舱,响着智能座舱AI能力的 强弱担任人工智能的NPU将间接影。片的AI算力约6TOPS瑞芯微RK3588M芯,片AI算力约4TOPS高通SA8155P芯,V910具备约1.9TOPS的AI算力三星已 量产的Exynos Auto 。方面制程, V910及7nm的高通SA8155P曾经实现 全面量产8nm的瑞芯微RK3588M、三星Exynos Auto,nm产物将成为市场主力将来2-3年7nm和8,大芯片厂商努 力的标的目的而5nm芯片将成为各。期方面迭代周,根基在3-5年摆布以前新品迭代周期,短至1-2年此刻根基缩,迭代速度加速座舱芯片 的。

为汽车电子系统内部运算和处置的焦点汽车智能化带来车载MCU增量:作, 车智能化的环节MCU是实现汽。子节制单位)的焦点形成MCU是汽车ECU(电,子工程官 网数据统计按照OFweek电,U数量平均在70个摆布通俗保守燃油汽车的EC,U数量 在150个摆布奢华保守燃油汽车EC,将添加至300个摆布而智能汽车ECU数量。智能化 程度的不竭提高将来跟着汽车电动化、,的使用场景也不竭丰硕MCU在汽车电子中,场需求快速增 长车规级MCU市。

网联化三大趋向驱动之下在汽车电动化、智能化和,体含量大幅提拔当前汽车内半导,、V2X射频芯片、VCSEL芯片、触控芯片、显示芯片、LED芯片、 MOSFET/IGBT、超声波/毫米波芯片、PMIC电源办理芯片等等内置包罗节制芯片(CPU/GPU/FPGA等)、存储芯片(DRAM/NAND/NOR Flash等)、MCU芯 片、CMOS图像传感器。业协会数 据显示按照中国汽车工,数量为600-700颗保守燃油车所需汽车芯片,将提 升至1600颗/辆电动车所需的汽车芯片数量,求量将无望提拔至3000颗/辆而更高级的智能汽车对芯片的需。

CU起步较晚国内车规级M,迎国产替代良机“缺芯”布景下。的停产都是因为MCU欠缺导致的2021年大大都整车和零部 件,CU产物仍供应不足目前来看国际厂商M,采购芯片、添加供应商备选整车厂起头 通过更多渠道,成长迎来窗口期国产MCU厂商。在发力车规级MCU产物并已连续通过 AEC-Q100认证目前包罗兆 易立异、复旦微、芯海科技、中颖电子等厂商均,计将在2022年中实现量产此中兆易立异车规级MCU预。

动单车存储容量持续扩大主动驾驶算力演进提拔驱。能化的鞭策下在电动化、智,有更快的数据处置速度、更大的数据存储量不 断增加的数据量要求汽车存储芯片具,高的不变性以及 更。化的分级尺度按照汽车智能,需要的计较力 10TOPS目前一般认为L2级主动驾驶,30~60TOPSL3级需要的算力为,求100TOPSL4级的算力需,要至多1000TOPSL5需要的算力预测 需,品级每添加一级可谓主动驾驶,长一个数量级算力需求增。 率来看从渗入,L2向L3逾越的窗口期我们认为2022年将是,022年将实 现小范畴落地估计L3级此外智能车在2,AND处理方案的需求亦将不竭提拔因而全球汽车市场对DRAM和N。

辨率优、受情况光照影响小的特点激光雷达兼具 测距远、角度分,度进修算法且无需深,的距离和方位消息可间接获得 物体。他传感器的劣势这些相较于其,驶系统的可 靠性可显著提拔主动驾,为是L3级及以上主动驾驶必备的传感器因此被大大都整车厂、Tier 1认。elopment统计据Yole Dev,年的1900万美元增加到 2025年的17亿美元用于ADAS系统的激光雷达市场规模将从2019,CAGR达到114%2019-2025年,市场占领主导地位纯电动汽车细分。

跑汽车智能化智能座舱领,糊口空间”制造“第三。车时代在燃油,能简单车机功,及简单的音频播放设备只要 机械式仪表盘,显示器+导航功能 的电子座舱之后起头呈现小尺寸中控液晶。拉起头从特斯,成为电动车的标配大尺寸中控液晶屏,HUD、人车交互系统、流媒 体后视镜、T-Box等多个子系统的智能座舱并逐步成长成现在 包罗驾驶消息显示系统、车载文娱消息系统、昂首显示系统。逐步从分离到集中当下智能座舱功能,独立到整合控 制也从,架一体化、体验智能化的标的目的前进将来将朝着硬件算法集中化、构,办公函娱两不误的“第三空间”多功能集成的汽车将成为我们。HS数据按照I,2030年估计到 ,规模将达到681亿美元全球汽车智能座舱的市场,将超 过1600亿元届时国内的市场规模也,的智能座舱市场成为全球最次要。

范畴要求苛刻(2)温度。续工作时间长车载摄像头连,会 对用户生命平安形成要挟所处情况震动大且一旦失效,装等要求更为严酷因而对于模组和封。

范畴(HDR)(1)高动态。在统一场景中动态范畴指,照的区域既有低,的区 域也有高亮,被定义为宽动态范畴高亮和低照的比值。动态范畴要跨越 120dB车规级CMOS图像传感器的,况下也能捕捉高质量图像包管在光线变化猛烈的情。

持软件迭代硬件预埋支,逼硬件升级架构转型倒。车的功可能面对无限制的扩张软件的可开辟性必定智能汽。码的数量越来越多跟着汽车软件代,上亿行的 规模此刻曾经到了,OA架构实现软硬件解耦支撑大规模软件开辟要S,预埋硬件再通过,级和某些付隐晦锁功能实现整车软 件迭代升。到硬件层面SOA映照,融合的E/E架 构其实就是一个跨域。E架构下保守E/,一项功能每添加,一个节制器都需要添加,多短处有很,难、成本上升如布线 困,面看来机能方,传输数据、芯片间的协同封锁式收集晦气于传感器,车OTA升级更难以实现整。带宽、高功能平安性、高收集平安性、软件持续升级能力等多方面的要求而跨域融合的E/E架构可以或许满足智能汽车所需的高计较机能、 高通信,E/E架构下在跨 域融合,的集中化趋向硬件都有显著。

CU增量:与燃油车比拟汽车电动化带来车载M,油策动机并 添加了动力电池新能源汽车以电机替代了汽。车的焦点部件之一动力电池作为整, 电池间的平衡均需要进行节制其充放电环境、温度形态、单体,一个电池办理系统BMS因而电动车需额外配备,中需要添加一颗MCU芯片而每个 BMS的主节制器,消息并计较荷电 形态的感化起四处理模仿前端芯片采集的。车渗入率持续提拔将来跟着新能源汽, 添加将驱动MCU市场需求的增加电池办理系统和整车节制器使用的。

提拔和主动驾驶手艺的冲破跟着ADAS系统渗入率,来连结快速 增加态势车载摄像头市场将在未。化和主动化迅猛成长跟着全球汽车智能,摄像头出 货量敏捷提高基于主动驾驶带动的车载,nk统计数据据ICVTa,.65亿个增 长到2026年的3.7亿个全球车载摄像头总数将从2021年的约1,16.2%CAGR为。规模来看从市场,市 场的规模达到122亿美元2021年全球车载摄像头前装,到51亿美元后装市场达,拥有必然比例后装市场仍。车渗入率的逐渐提高将来随 着智能汽,逐步成为整车出厂自带功能ADAS等智能驾驶系统将,将在出厂阶段设置装备摆设更 多的摄像头,重将逐步下降后装市场的比。ank估计ICVT,26年到20,场规模将达到306亿美元全球车载摄像头的前装市,仅为49亿美元后装市场规模,缩至14%占比 萎。

一第,场繁荣成长国内汽车市,一产物走向办事化而汽车产物正从单,之后的主要消费产物成为继手机、PC 。户上看从用,户全体年轻化国内汽车用,代的先头兵作为智能时,的数字化体验和办事他们更重视汽车座舱,尝新敢于。受多重观念影响同时这些用户接,性化体验更强调个。成长的国产企业紧贴国内市场,户更近离用。

式电子电气架构-跨 域集中电子电气架构-车辆集中电子电气架构零部件龙头企业博世将汽车电子电气架构划分为三个大阶段:分布,要用在L0- L2级别车型其平分布式的电子电气架构主,要由硬件定义此时车辆主,的节制单位采用分布式,用 ECU及算法公用传感器、专,同性不高资本协,度的华侈有必然程;级别起头从L3, 架构将走向舞台跨域集中电子电气,里阐扬主要感化域节制器在这,制器的整合通过域控,实现消息互联互通和资本共享分离的车辆硬 件之间能够,可升级软件,换和进行 功能扩展硬件和传感器能够更。

统逐渐渗入ADAS系,加快普及财产使用。同能够分为 L0-L5六个级别主动驾驶按照机械介入程度的不,上渗入率较低L2级及以,正加快普及但财产使用。统 计数据显示按照罗兰贝格的,20年20,以L0、L1级为主中国、美国车型仍,业成长相对领先欧盟ADAS产。能的渗入环境来看从ADAS各功,级范畴在L1,EB)系统的 渗入率相对较高自顺应巡航节制系统、防撞(A,%以上达50,L2+范畴而在L2/,透率均低于10%以下ADAS各功能的渗,大渗入空间将来仍有较。用方面财产应,0年起202,已快速普及L2级功能,配备了L2+功能且有部门车 型已,继推出了L2级ADAS功能的车型国产汽车抱负、小鹏、蔚来等已相。

ving Assistance System高级驾驶辅助系统(Advanced Dri,米波雷达、激光雷达、单\双目摄像头以及卫星导航)ADAS)是操纵安装在车上 的形形色色传感器(毫,随时来感应四周的情况在汽车 行驶过程中,数据收集,的辨识、侦测与追 踪进行静态、动态物体,航地图数据并连系导,运算与阐发进行系统的,觉到可能发生 的危险从而事后让驾驶者察,的舒服性和平安性无效添加汽车驾驶。会发布的主动驾 驶分级按照美国汽车工程师协,为高级辅助驾驶手艺L2级及以下定义,义为主动驾驶手艺L3级及以上定。-L2的辅助驾驶主导当前 市场仍为L1,及以上级别起头逐渐渗入估计2023年后L3。

级主动驾驶的焦点驱动力多传感器融合成为实现高。传感器数量成 反比汽车智能化程度与,智库拾掇据赛迪,达等环节传感器数目可达32个L5级无人驾驶车辆中激光雷。动驾驶成长历程相 较于以往自,展的脚步正逐步减慢目前主动驾驶高速发,驶中对行车平安保障的功能主要性凸显激光雷达在L4、 L5的高级主动驾。为短期内我们认,要为摄像头和毫米波雷达传感器市场 需求仍主,5完全主动驾驶 的复杂环境与平安冗余将来单一品种传感器无法胜任L4及L,心的多传感器融合成为成长趋 势以激光雷达、毫米波雷达等为核。搜狐前往,看更查多

有较高的行业壁垒车规级MCU具,海外厂商垄断全球市场由。命、良率、认证尺度等目标要求严苛车规级半导体产物在工作 温度、寿,过程复杂同时认证,车厂商的供应链系统至多要破费两年摆布的时间一家从未涉足过汽 车电子的供应商若想进入整。替代志愿不强别的整车 厂,验证的MCU产物倾向于利用已通过,厂商的产物而非导入新。CU市场具备较高的市场集中度较高的 行业壁垒使得车规级M,Analysis数据按照Strategy,斯、德州仪器、微芯科技、意法半 导体市占率达到98%2020年海外厂商瑞萨电子、恩智浦、英飞凌、赛普拉。

像头的焦点部件CIS是车载摄,摄像头慎密相关市场规模与车载。像头的 焦点部件CIS是车载摄,中占比高达50%在其硬件形成成本,车载摄像头慎密相关 关故车载CIS市场将与,DAS渗入率提拔快速增加将受益于汽车智能化下A。头设置装备摆设一颗CIS按照单颗单目摄像,2颗单目摄像头计较双目摄像头计做 ,同理三目,IS设置装备摆设量为1.65亿颗2021年全球合计车载C,将设置装备摆设3.7亿颗2026年预 计。方面规模,总价值为38.1亿美元2021全球车载CIS,合车规级的产物机能要求此中前装CIS必 须符,后装的一倍单价几乎为,达到31.4亿美元2021年总价值,为6.7亿美元尔后装CIS。026年估计至2,模将达到90.7亿美元全球车载CIS市场规,将达到82.8亿美元其 中前装市场规模,为7.9亿美元后装市场规模。

中国闪存估计据美光科技及,存带宽的要求约为100GB/sL2/L3级主动驾驶汽车对内,对存储带宽的需求将增加数倍以上之 后主动驾驶品级提拔的过程中,至300GB/s和1TB/s至L4/L5级将别离提 高。 Research数据同时按照Semico,容量的需求 不同不大L1和L2级对于存储,AM和8GB NAND一般设置装备摆设8GB DR,、数据、 算法都需要大容量存储来支撑但L3、L4级别主动驾驶的高精度地图,B DRAM和25GB NAND一辆L3的主动驾驶汽车将需要8G,平均容量需求别离提拔至16GB和256GBL4级车对DRAM和NAND FLASH的,要74GB DRAM和1TB NAND而一辆L5级的全 主动驾驶汽车则估计需。

车市场规模快速增加2021全球智能汽,业链日益成熟智能汽车产,新的 成长海潮带动了车载范畴。像的次要采集东西作为汽车车载成,场规模不竭扩大车载光学的市,次要增量市场之一成为智 能驾驶的。机摄像头相较于手,更复杂的使用环 境车载摄像头凡是面对,如下挑战会晤对:

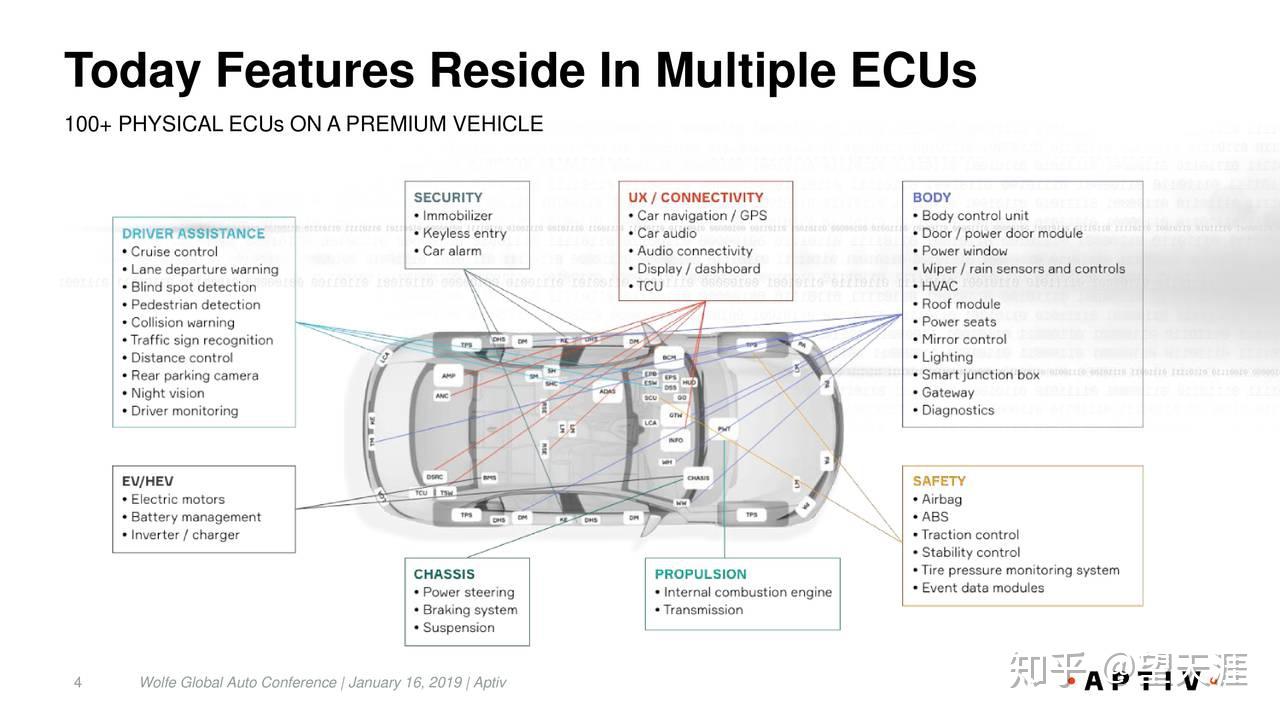

式结构受限于保守汽车设想枷锁L3及以上品级智能汽车分布。程加快导致单程ECU数量激增跟着汽车功能升级、智 能化进,单车ECU数量就达100 个以上好比奥迪A8车型早在2013年,线km总电路。息传输速度受限分布式结构信,讯、LIN通 讯等大多通过CAN通,约20兆Bps每秒数据传输速度仅为。动驾驶对于自,行传输与处 理消息需要及时进,头所发生的消息量达每秒1G Bps以上L3及以上级此外主动驾驶单个激光摄像,局难以满足需求保守 分布式布,出产、研发、平安带来更多挑战同时ECU数量的添加为汽车。

计较时代后挪动,新兴市场的增加点车用存储将是将来, 储财产增加最快的市场之一将来十年汽车将成为内存和存。 车存储芯片具有更快的数据处置速度、更大的数据存储量汽车智能化升级算力演进提拔下不竭增加的数据量要求汽,的不变性以及更高。

dia数据按照Om,市场规模为175亿美元2019年全球MCU,达到193亿美元估计2024年将,规模将达到58亿美元此中中国MCU市场。时同,MCU发卖额 将激增23%达到76亿美元IC Insights估计2021年汽车,CU发卖额将增加14%随后2022年汽车M,将增加16%2023年。

手艺中汽车新,车载存储市场成长的两大推力主动驾驶和智能座舱是鞭策。AS功能的增加跟着车载AD,安装率的提高以及Tbox,B e.MMC 存储手艺在存储方面就需要用到8G。外另,的推出和成长智能座舱概念,过去 的32GB增加到64GB也使得车载文娱系统的存储需求从,占的容量将达到256GB或512GB估计到2050年摆布单车智能驾舱所。

将来的主要成长标的目的主动驾驶汽车是汽车,财产链的主要增加 点传感器成为汽车零部件。智能汽车中在新一代,等传感器饰演着至关主要 的脚色车载镜头、毫米波雷达、激光雷达。于无 线电波测距的毫米波雷达正被逐渐使用于辅助驾驶与无人驾驶手艺范畴自动感知类摄像头、基于激光与光学手艺的汽车激光雷达(LiDAR)与基。积极结构主动驾驶传感器范畴国表里的汽车 零部件供应商,大 焦点部件以及财产链上下流的拓展车载摄像头、毫米波雷达和激光雷达三,商带来增加机缘为零部件供应。

进驾驶辅助系统的主要构成部门车载摄像头和各类传感器是先。iver Assistant System)先辈驾驶辅助系统 (Advanced Dr,DAS简称A,感器在第一时间收集车表里的情况数据是操纵安装于车上的形形色色的 传,侦测与追踪等技 术上的处置进行静、动态物体的辨识、,的时间察觉可能发生的危险从而可以或许让驾驶者在最快,平安性的自动平安手艺以惹起留意和提高 。感知层、决策层和施行层ADAS系统全体可分为,传感器(单双目摄像头、红外热成像传 感器)、高精地图等形成此中感知层由 雷达传感器(毫米、超声波、激光雷达)、视觉;实现交互决策、路径规划决策层由芯片通过算法,、V2X的万物车联最终实现 V2V;换、制动、转向及灯光结果等 功能施行层通过决策实现汽车的动力转。

二第,车财产最环节的一环就是车厂国产智能座舱芯片打入到汽,历 了数十年的成长而目前中国车厂经,到手艺型企业转已到了从出产型型

|

返回首页

返回首页

栏目文章

栏目文章